-

г. Алматы, ул. Абылай хана 79, оф. 119

-

Email: info@b2bkz.kz

-

Представительство в Москве:

-

+7 910 484 88 23

-

+7 701 014 14 26 (WhatsApp)

Аудит финансовой отчетности предприятий всех форм собственности:

- Аудит налоговой отчетности предприятий всех форм собственности (налоговый консалтинг) – от 5 до 12 тыс. тенге чел/час.

- Аудит финансовой отчетности иностранных юридических лиц – от 12 тыс. тенге чел/час.

- Аудит отдельной и консолидированной финансовой отчетности, и специфических элементов, счетов или статей финансового отчета – от 12 тыс. тенге чел/час.

В аудиторскую команду для предприятий малого и среднего бизнеса могут входить от 1-го до 3-х специалистов, в команде также предусмотрен налоговый консультант. Время, затрачиваемое аудиторской командой, планируется индивидуально для каждого субъекта. Для получения ценового предложения по аудиту просим заполнить анкету и отправить нам на электронную почту Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра..

Аудиторская проверка — услуга, помогающая либо установить, либо привести в соответствие с действующим в Казахстане законодательством всю финансовую деятельность и отчётность предприятия. Анализ финансовой отчётности, выполненный профессионалами, помогает выявить и устранить любые ошибки, несоответствия или неточности при осуществлении финансово-хозяйственной работы и составлении соответствующей документации.

Аудит финансовой отчётности

Аудит по МСФО — гарантия правильной подготовки всей отчётно-финансовой документации. Аудит финансов может быть двух видов:

Специалисты компании b2b обладают опытом и необходимой материально-технической базой для проведения такого вида аудита в соответствии с международными и государственными стандартами.

Аудит кадрового делопроизводства – выявление соответствия кадрового потенциала организации ее целям и стратегии развития, структуры системы управления персоналом организационной структуре организации, причин возникающих трудовых конфликтов и других проблем социально-трудовой сферы, разработка путей их разрешения, предотвращения и снижения негативного воздействия.

Технологический/технический аудит- анализ состояния технологических процессов, состояние оборудования. Определение текущего производственно-технологического состояния предприятия. Определение потенциала применяемых технологий для достижения целей предприятия.

Помощь аудита

Аудит помогает повысить эффективность операций. Аудит может указать на недостатки в системе внутреннего контроля и предоставить рекомендации по их устранению. Аудит налогов может помочь проанализировать и, при необходимости, изменить схему финансового и налогового планирования. Он также помогает сделать отчетность перед налоговыми органами и владельцем бизнеса более прозрачной и значительно снизить фискальные риски.

Аудит финансовой отчетности является единственным надежным способом для инвесторов получить представление об эффективности управления компанией. Он может помочь обеспечить защиту от рисков, связанных с непредвиденными событиями в данной области бизнеса, и даже оценить, является ли целесообразным продолжение операций.

Дополнительные виды аудита

Хозяйственной деятельности — комплексная оценка соответствия деятельности объекта проверки целям и задачам, стоящим перед ним в данное время.

Соответствие требованиям — насколько деятельность и отчётность предприятия отвечает требованиям нормативных актов республики Казахстан.

Ценовой — возможность проверки целесообразности инвестиций и вложений до того, как средства начинают расходоваться, а также на этапе их вложения. Также помогает выбрать оптимальный способ реализации проекта.

Управленческий — сбор информации, анализ и разработка мероприятий для устранения проблем, препятствующих эффективной работе и развитию бизнеса. Предложение стратегий и плана развития предприятия.

Эти, а также другие общие и специализированные виды аудиторских проверок предлагает ТОО «B2B Kazakhstan» — профессиональная команда, помогающая вам вывести ваш бизнес на более высокий уровень эффективности. Высокое качество и точное соответствие нормативам и законодательству — основа нашего подхода к задачам.

- Составление/обзор финансовой, налоговой отчетности – от 3 тыс. тенге чел/час;

- Анализ хозяйственной деятельности и финансовое планирование, аудит целевого использования средств – от 3 тыс. тенге чел/час;

- Сопутствующие услуги, согласованные процедуры – от 4,5 тыс. тенге чел/час;

- Компиляция финансовой отчетности – от 7 тыс. тенге чел/час.

- Экспресс аудит – стоимость по договоренности

* анализ данных бухгалтерской программы (не включает работу с первичными документами);

* камеральный контроль бухгалтерского и налогового учета;

* предоставление замечаний и рекомендаций по результатам работы.

- Подготовка финансовой отчетности с раскрытиями в формате НСФО, МСФО и US GAAP – стоимость по договоренности

* для акционеров/учредителей;

* для участия в тендерах и закупках;

* для аудиторской проверки;

* для банков;

* для инвесторов.

Услуги консалтинга, предлагаемые «B2B Kazakhstan», это своевременность выполнения, высокое качество, основанное на знании как местных, так и международных законов, и трендов развития, а также стратегий, которые будут разработаны именно для вашего предприятия. Мы предлагаем три основных категории консалтинга:

Рассмотрим их направленность и особенности, а также состав услуг, предлагаемых в каждой из этих категорий.

Финансовый консалтинг

Комплексное обслуживание объекта деятельности, начиная с бухгалтерской отчётности, составление финансовых отчётов и заканчивая самыми разными и сложными финансовыми услугами. Благодаря этой услуге, вычисляются убыточные финансовые направления и повышается общая эффективность вложений и ресурсов. Также реализуется более грамотный и адекватный управленческий и бухгалтерский учёт. Упрощается составление финансовой отчётности и обеспечивается её полное соответствие нормативным актам.

Профессиональный анализ, финансовый и материальный, включает в себя:

Бухгалтерия и налоги

Бизнес – консалтинг

Бизнес консалтинг включает в себя множество направлений, связанных с финансовым анализом, разнообразными видами деятельности и отчётности, разработкой стратегий и прогнозированием событий в мире бизнеса. Достижение ваших целей, чтобы получить преимущество, требует опыта и предусмотрительности. Принимайте лучшие решения для уверенного продвижения вашего бизнеса.

ТОО «B2B Kazakhstan – это качественные и многоотраслевые виды консалтинга в Республике Казахстан. Обращаясь к нам, вы обретаете грамотного и надёжного партнёра в быстро меняющемся мире бизнеса.

- Оценка недвижимого имущества – от 10 тыс. тенге чел/час;

- Оценка движимого имущества – от 10 тыс. тенге чел/час;

- Оценка интеллектуальной собственности, стоимости нематериальных активов - от 10 тыс. тенге чел/час;

- Оценка предприятия как имущественного комплекса – от 13 тыс. тенге чел/час.

Своевременная и объективная оценка имущества (движимого и недвижимого), бизнеса, эффективности и финансового состояния фирмы — возможность избежать не только непредвиденных ситуаций и проблем, но и штрафных санкций. Кроме того, благодаря профессиональной аудиторской помощи, можно сократить расходы и повысить рентабельность бизнеса. Компания «B2B Kazakhstan»:

1. Оценка бизнеса

Оценка бизнеса включает углублённый анализ организации, технологий и финансового положения предприятия с учётом прошлых, текущих и прогнозируемых расходов и доходов. Анализ проводится для улучшения перспектив развития в условиях действующей конкуренции.

Включает в себя:

Определение стоимости самого предприятия или его частей для осуществления купли-продажи.

Вычисление реальной стоимости ценных бумаг, связанное с необходимостью купли-продажи предприятия или его акций через фондовые рынки.

Расчёты повышения эффективности управления или работы имеющегося предприятия.

Стратегическое планирование устойчивости и рентабельности предприятия, а также его дальнейшего развития.

Любые виды реструктуризации, включая слияние, поглощение, ликвидацию или выделение отдельного предприятия из корпорации или холдинга, также требуют оценки.

2. Оценка финансового состояния предприятия

Не редкость, когда усилий специалистов, работающих в самом предприятии, оказывается недостаточно, чтобы избежать штрафных санкций со стороны государственных налоговых органов. Часто это происходит из-за изменений в законодательстве или выхода новых нормативных актов, успеть за которыми действительно сложно. Благодаря профессиональной оценке финансов предприятия и соответствующей документации нашими аудиторами этих проблем можно избежать.

Такая оценка от компании «B2B Kazakhstan» учитывает все последние изменения и поправки, что даёт полную гарантию законности результатов перед компетентными органами.

3. Оценка движимого имущества

Движимым считается имущество, не прикреплённое к земле и не связанное с ней. К нему относятся:

Транспорт (грузовой, пассажирский, подъёмный, автомобильный, железнодорожный, водный и пр.).

Подъёмно-транспортное и силовое оборудование, технологические линии и станки.

Инвентарь: как хозяйственный, так и производственный.

Товарно-материальные и сырьевые запасы.

Техника: офисная, бытовая, вычислительная или другая.

В такую оценку включается определение юридических прав и рыночная стоимость объекта или его частей.

4. Оценка недвижимого имущества

Чаще всего эта оценка производится для подготовки объекта к покупке или продаже. Но также она помогает установить стоимость долей при нескольких собственниках, размеры арендной платы, страховки. Оценка недвижимости помогает решить вопросы с получением кредитов и необходимостью страхования имущества.

Объектами недвижимости являются:

Любые помещения, здания, комплексы и сооружения, от отдельной комнаты до больших по площади и составу строительных и хозяйственных объектов.

Земельные участки с насаждениями и без, включая товарищества и отдельные территории.

Любые инженерные комплексы и сооружения с их оборудованием и другой собственностью, включая работающие, незавершённые или законсервированные объекты, а также все коммуникации (ЛЭП, трубопроводы, транспортные и другие пути, дороги и линии, ограждения, резервуары, памятники архитектуры или искусства и прочее).

Компания ТОО «B2B Kazakhstan» — это объективная и профессиональная оценка эффективности предприятия.

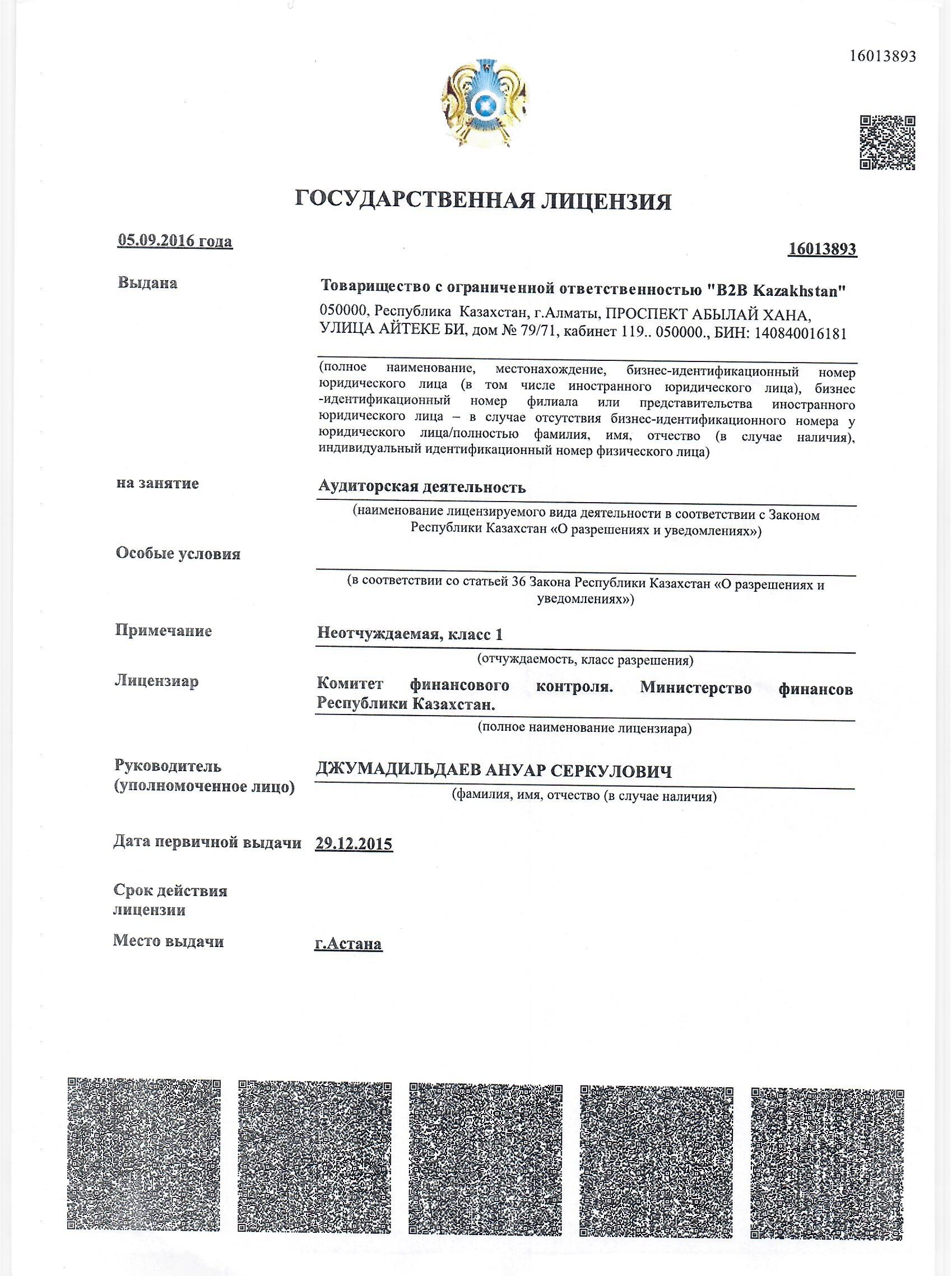

Наша компания осуществляет аудиторскую деятельность на основании государственной лицензии № 16013893 от 29.12.2015 года, для осуществления аудиторской деятельности на территории Республики Казахстан.

С 2016 г являемся ассоциированным членом «Палата аудиторов РК», которая с 2000 года входит в Международную Федерацию Бухгалтеров (IFAC), и включены в перечень аудиторских организаций, признаваемых АО «Казахстанская Фондовая Биржа».

Профессиональная ответственность застрахована в АО «Страховая компания «HALYK».

Внешний контроль качества от 22.11.2019г. с оценкой 4.

Осуществляем совместную деятельность с ТОО «Q3 Оценка» на основании консорциального соглашения от 21.11.2016г. (Web-сайт: www.q3kz.kz)

|

|

|

{kind=link}

{kind=link}